研发费用加计扣除的特殊事项处理

研发费用加计扣除的特殊事项处理

研发费用加计扣除的特殊事项处理(附完整汇总图)

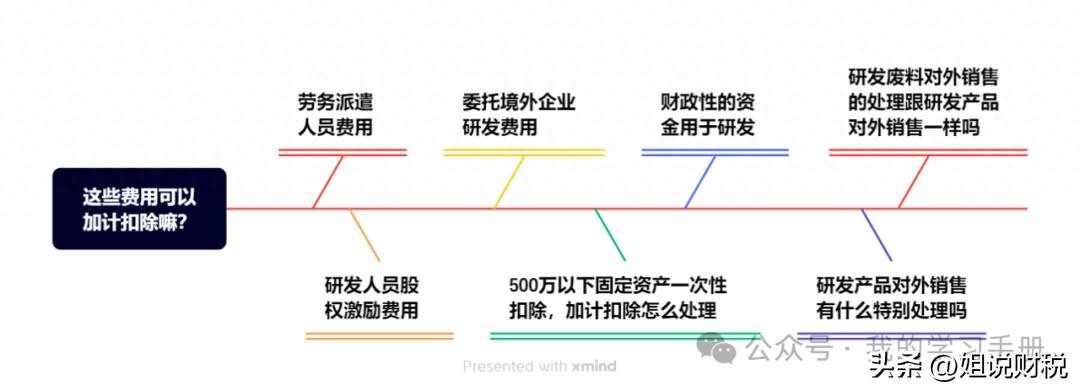

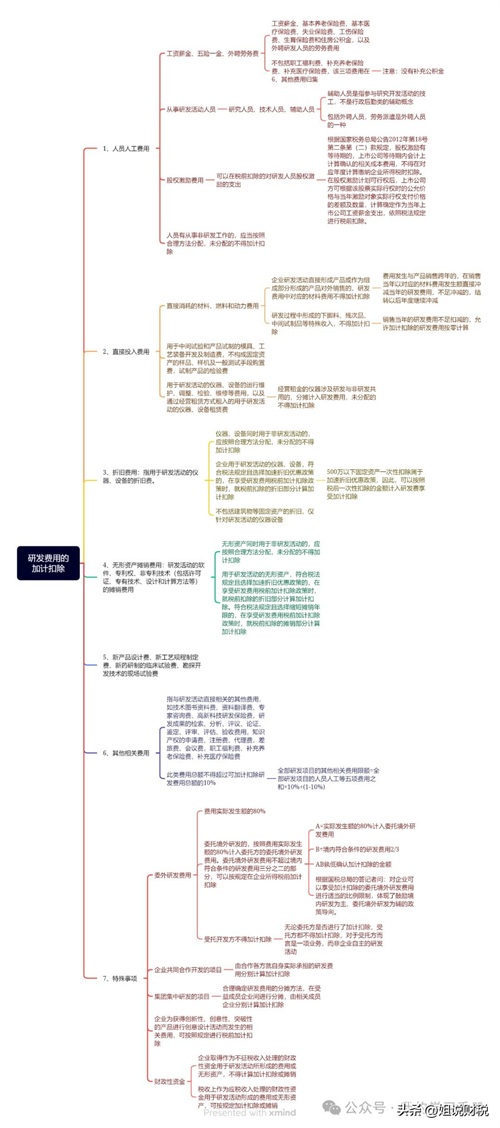

根据相关政策,研发费用加计扣除的范围包括:人员人工费用、直接投入费用、折旧费用、无形资产摊销费用、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费、其他相关费用以及需要关注的其他事项。

本文主要分享在判断是否满足加计扣除条件时需要特别关注的“特殊事项”,具体汇总详见文末汇总大图。

1、人员人工费用

①人员指的是直接从事研发活动的人员,包括研究人员、技术人员、辅助人员,其中辅助人员是指参与研究开发活动的技工。不包括行政后勤类工作性质的人员;

②包括外聘人员的费用,即包括劳务派遣和临时聘用的人员;

③费用指的是五险一金,工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,不包括职工福利费、补充养老保险费、补充医疗保险费,该三项费用在“其他费用”归集;

④工资薪金包括按规定可以在税前扣除的对研发人员股权激励的支出。根据国家税务总局公告2012年第18号第二条第(二)款规定,股权激励有等待期的,上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除;

⑤直接从事研发活动的人员、外聘研发人员同时从事非研发活动的,实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

2、研发产品对外销售

企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。研发费用发生与研发产品销售跨年的,在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

这里关注是研发产品对应的材料费用不得加计扣除,但是人工和其他费用是可以加计扣除的。会计上是将研发产品按照实际成本/标准生产成本/售价等冲减研发费用(研发活动形成的产品/研发样机的会计处理大全(附思维导图))。需注意差别。

3、研发废料等对外销售

企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。

这里注意跟上文研发产品对外销售的区别,一是不指定是材料费用,二是不可以结转以后年度冲减。

4、折旧费用

折旧重点关注了“企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除”,常规的加速折旧大家都理解,这里需要关注500万以下固定资产一次性扣除,其属于加速折旧优惠政策,因此,可以按照税前一次性扣除的金额计入研发费用享受加计扣除。

5、其他相关费用

其他相关费用采取限额管理方式,不得超过可加计扣除研发费用总额的10%。

计算公式为:全部研发项目的其他相关费用限额=全部研发项目的人员人工等五项费用之和×10%÷(1-10%)。

6、委外研发费用

境内:企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除。

境外:委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

A=实际发生额的80%

B=境内符合条件的研发费用*2/3

根据AB孰低原则确认加计扣除的金额

根据国税总局的答记者问:对企业可以享受加计扣除的委托境外研发费用进行适当的比例限制,体现了鼓励境内研发为主、委托境外研发为辅的政策导向。

这里需要注意,无论委托方是否进行了加计扣除,受托方都不得加计扣除,对于受托方而言是一项业务,而非企业自主的研发活动。

7、合作开发

企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

8、集团集中研发

可以按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

9、财政性资金

不征税收入:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或摊销;

税收上作为应税收入处理的财政性资金用于研发活动形成的费用或无形资产,可按规定加计扣除或摊销。

10、设备仪器无形资产共用的

用于研发活动的设备仪器的折旧、无形资产的摊销、经营租赁的设备仪器,同时从事非研发活动的,应当按照实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

附:完整思维导图

-

- 东盟防长会上的“唇枪舌剑”:中方硬刚美方霸权,守护和平底线!

-

2026-05-06 11:58:16

-

- 建德连续7年入选全国百强,排名跃升14位背后的“组合拳”

-

2026-05-06 11:56:01

-

- 底特律“鬼城”畅想曲

-

2026-05-06 11:53:46

-

- 一键解码功能-免读卡器-使用手机NFC破解门禁卡教程

-

2026-05-06 11:51:32

-

- 传承创新传统文化 一颗初心仍青春——专访评剧表演艺术家戴月琴

-

2026-05-06 11:49:17

-

- 索尼Xperia 1 II评测:全能影像力 可以把微单丢掉了

-

2026-05-06 11:47:02

-

- 王守义十三香:一部手机背后的“员工关怀革命”探索

-

2026-05-06 11:44:47

-

- 青岛市海慈医疗集团再添新成员 青岛慧康医院正式加盟

-

2026-05-06 11:42:33

-

- 新冠感染老年重症患者专家交流会暨可利霉素药品捐赠仪式在京成功举办

-

2026-05-06 11:40:18

-

- 著名书法家张文平书法作品赏鉴

-

2026-05-06 11:38:04

-

- 绿源 2000-3000元价位段13款网售电动车分析~8台电摩+5台电自

-

2026-05-06 11:35:49

-

- 2025 乌鲁木齐市高校全景:本科专科层次全解析

-

2026-05-06 11:33:34

-

- 富士康对郑州的经济影响肉眼可见,那些骂其资本主义的人该醒了

-

2026-05-06 11:31:20

-

- 不愧是彩云之南,除了丽江竟还有如此美丽的地方,真是小众又宝藏

-

2026-05-06 11:29:05

-

- 全国所有的高速公路,只有上海沪嘉高速做到了收回成本就免费行驶

-

2026-05-06 11:26:51

-

- 俄罗斯航空力量亮相珠海,航展更精彩!

-

2026-05-06 11:24:37

-

- 企业专题 I 第三届珞石机器人全球合作伙伴大会 胜利结束!

-

2026-05-05 23:57:17

-

- 南非:曾是非洲唯一的准发达国家,却作死成了三流穷国?

-

2026-05-05 23:55:02

-

- 怪不得甄嬛母亲漂亮,原来她演《甄嬛传》才33岁,只比孙俪大四岁

-

2026-05-05 23:52:47

-

- 刚刚!广州2018年中考分数线发布!普高最低控制线480分!

-

2026-05-05 23:50:32

陈力:靠《红楼梦》走红,退出歌坛,被骗,患癌,现今活成了怎样

陈力:靠《红楼梦》走红,退出歌坛,被骗,患癌,现今活成了怎样