【2025财税小贴士】 六税两费减半政策详解(2025年适用版)

【2025财税小贴士】 六税两费减半政策详解(2025年适用版)

一、政策内容与覆盖范围

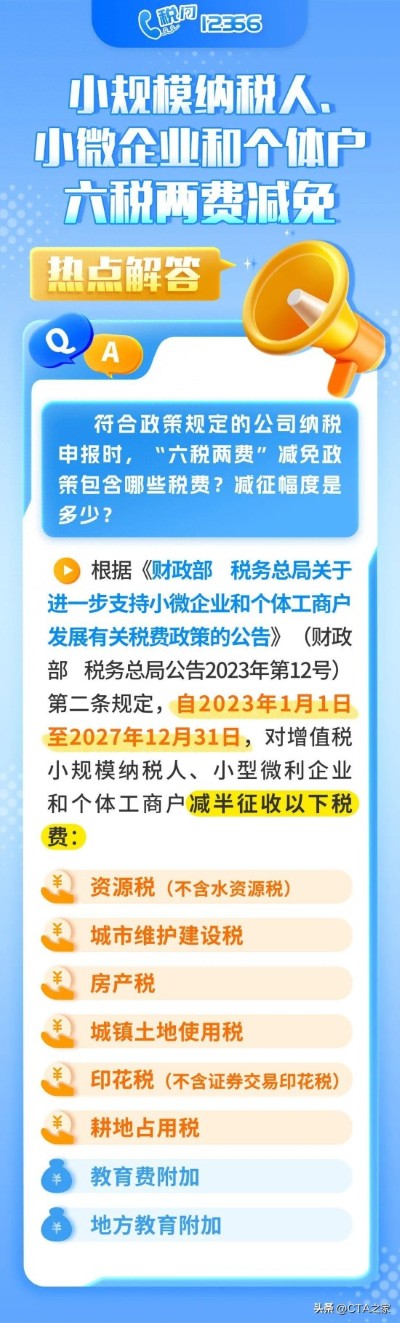

1、减半征收的“六税两费”具体税种

六税:资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税;两费:教育费附加、地方教育附加。水资源税、证券交易印花税不适用本政策;个体工商户、小微企业等可叠加享受其他优惠政策后再减半。

二、适用对象与判定标准

1、优惠主体

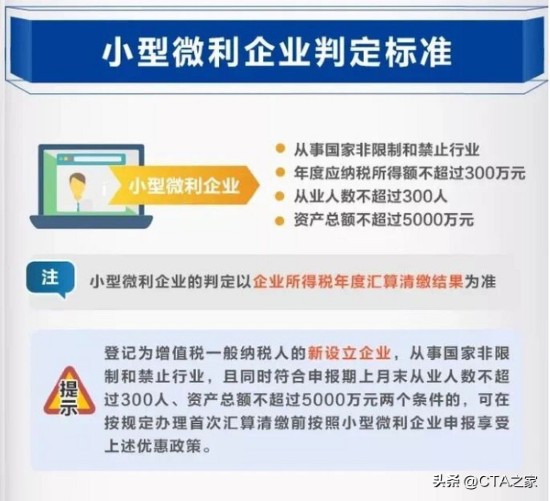

增值税小规模纳税人;小型微利企业(需同时满足):年度应纳税所得额≤300万元;从业人数≤300人(含劳务派遣人员);资产总额≤5000万元(按季度平均值计算);

个体工商户。不适用对象:合伙企业、个人独资企业。

2、资格动态判定规则

一般纳税人需依据上年度汇算清缴结果判定是否符合小型微利企业标准;新设立企业:成立首年:按申报期上月末的资产总额(≤5000万)和从业人数(≤300人)判定;首次汇算清缴后:次月至次年6月30日按汇算结果判定。

三、执行期限与申报衔接

有效期:2023年1月1日—2027年12月31日;阶段性政策衔接(如2024年优惠):2024年1-6月:一般纳税人按2023年汇算清缴结果判定资格;汇算清缴后未达标的企业,次月起不再享受优惠。

四、优惠方式与叠加规则

1、减半幅度:在50%税额幅度内减征;

2、叠加享受规则:

优先执行其他优惠政策(如重点群体创业就业减免),再叠加“六税两费”减半;案例说明:某物流企业符合大宗商品仓储用地土地使用税减半政策(原税额20元/㎡),可先减至10元/㎡,再叠加“六税两费”减半至5元/㎡。

五、申报操作要点与风险提示

1、申报材料:

小型微利企业需在汇算清缴时同步提交从业人数、资产总额等数据;新设立企业首次申报需提供设立时的资产和人员证明。

2、风险防控:

资产总额计算以季度平均值为准,虚报或误报将导致优惠资格失效;汇算清缴后不符合条件的企业需及时补缴税款。

六、政策意义与行业适配

核心目标:降低小微企业和个体工商户税负,促进市场活力;跨行业适配:广告业、制造业等可结合《广告产业“组合式”助企政策指引》叠加享受财政、金融等支持;高新技术企业可同步适用15%企业所得税优惠。

七、政策咨询与争议解决

官方渠道:国家税务总局官网、地方税务部门政策指南;争议处理:对资格判定存疑的,可申请税务复核或提交补充材料。

-

- 炸裂!杨幂一袭金色亮片露肩礼服,美出新高度

-

2026-07-08 09:11:20

-

- 原地结婚!隋文静晒与韩聪日常撒糖照:祝我聪哥生日快乐,幸福无限!

-

2026-07-08 09:09:05

-

- 一品威客靠谱吗?老雇主的真实经历告诉你专业力量的不同之处

-

2026-07-08 09:06:51

-

- 香港演艺圈的北迁潮:是衰落,还是新生?

-

2026-07-08 09:04:36

-

- 如何准确计算安全文明施工费?

-

2026-07-08 09:02:21

-

- 恭喜!张成以球队教练亮相,日本执教十年未改国籍,如今终于圆梦

-

2026-07-08 09:00:07

-

- 港姐马赛艳照外泄后首开腔 三度落泪痛哭

-

2026-07-08 08:57:52

-

- 为何国军以“座”相称?除了委座,还有师座、局座等,原因在这里

-

2026-07-06 16:20:50

-

- 热闻|奶茶店遭遇120杯奶茶订单被骗走3万!警方:这是新型诈骗手段

-

2026-07-06 16:18:36

-

- 农村光伏发电是“骗局”吗?免费安装还赚钱,真相一看就懂

-

2026-07-06 16:16:21

-

- 解放军之耻:金门岛战役

-

2026-07-06 16:14:07

-

- 建德江南悬空寺:一座隐藏于山水间的神秘古刹

-

2026-07-06 16:11:53

-

- 高以翔父母替他观影《囧妈》,留恋儿子生前遗作,让人泪目

-

2026-07-06 16:09:38

-

- 北京一日游攻略:2万步打卡8个景点,人均50块吃到撑!

-

2026-07-06 16:07:24

-

- 【大仙女海芋】四季养护宝典,全方位知识分享!

-

2026-07-06 16:05:10

-

- 《庆余年》一、二对比,俞飞鸿、毛晓彤、金晨均在角色变更名单里

-

2026-07-06 16:02:55

-

- 云浮(郁南)至阳江(阳西)高速公路比选方案

-

2026-07-06 16:00:41

-

- 央视专家确认!004核航母新鲜出炉,是江南造船厂手笔

-

2026-07-06 15:58:27

-

- 人民日报|人生,不认输就不会输

-

2026-07-06 15:56:12

-

- 女生吐槽哈尔滨商家锅包肉68元一盘

-

2026-07-06 15:53:58

34张让你毛骨悚然的恐怖图片!

34张让你毛骨悚然的恐怖图片! 历经四个月,卧底医院黑陪市场,曝光她们丑陋不为人所知的一面

历经四个月,卧底医院黑陪市场,曝光她们丑陋不为人所知的一面