如祺出行将登陆港股,巨亏之下押注自动驾驶赛道

如祺出行将登陆港股,巨亏之下押注自动驾驶赛道

文|财华社

随着港交所对自动驾驶及网约车领域企业 " 开闸 ",一些企业纷纷踏上资本市场舞台。

今年以来,出门问问 ( 02438.HK ) 通过聆讯并成功上市,黑芝麻智能近日也通过聆讯,赶在地平线之前成为 " 自动驾驶芯片第一股 "。在网约车领域,嘀嗒出行亦获得港交所 " 入场券 ",而广汽集团 ( 02238.HK ) ( 601238.SH ) 旗下的如祺出行两度冲刺港交所后,于近日也通过了港交所聆讯,将与嘀嗒出行在港股市场同台竞技。

如祺出行的股东背景堪称豪华,除了广汽外,腾讯 ( 00700.HK ) 、广州市公共交通集团和小马智行均是其大股东。在这些股东中,腾讯以 21.85% 的持股比例位居第二,仅次于广汽工业的 35.24%。

国内第八大网约车平台,三年累亏 20 亿

在国内网约车市场已经卷起来的 2019 年,广汽集团和腾讯杀入了网约车市场,双方成立了如祺出行。

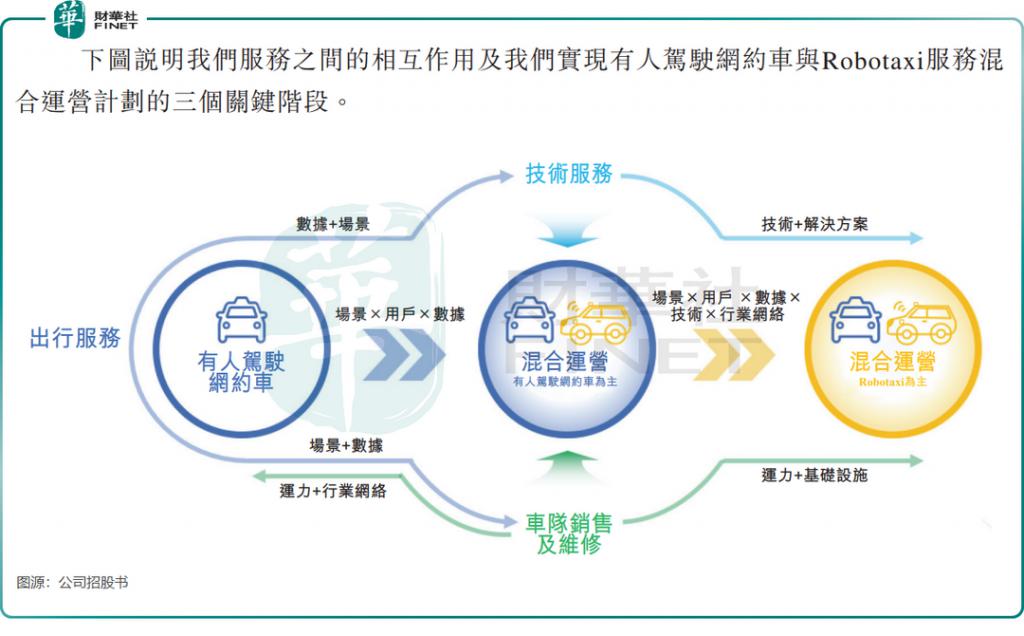

如祺出行业务包括出行服务 ( 主要是网约车及 Robotaxi 服务 ) 、技术服务及车队销售及维修,而出行服务是公司的主要业务。

作为市场的新兴竞争者,如祺出行选择专注于大湾区市场,避免与滴滴出行和嘀嗒出行等行业巨头在更广泛地区内的正面竞争。不过在大湾区市场,如祺出行也没能拿下市场第一,按 2023 年的交易额计,公司的出行服务在大湾区排名第二,市场份额为 5.6%。

在全国网约车市场中,如祺出行所占份额相对较小,2023 年的市场份额为 1.1%,位居第八,显示出公司在激烈的市场竞争中仍需努力提升其市场地位。市场第一及第二名的市场份额在 2023 年分别为 75.5% 及 6.2%。

如祺出行的体量并不大,截至 2023 年末,公司注册用户为 2380 万,月均活跃司机 3.68 万,日订单量 26.67 万,与滴滴出行等头部企业有较大差距。

此外,公司估值也不高,去年 8 月估值为 53.6 亿元 ( 人民币,下同 ) ,而曹操出行 B 轮投后估值为 170 亿元,另据国元国际控股的研报估算,嘀嗒出行上市后的市值将约为 70 亿港币,折合人民币约 65.14 亿元。

与嘀嗒出行在 2021 年和 2023 年实现盈利形成鲜明对比,如祺出行目前正面临持续的财务亏损。

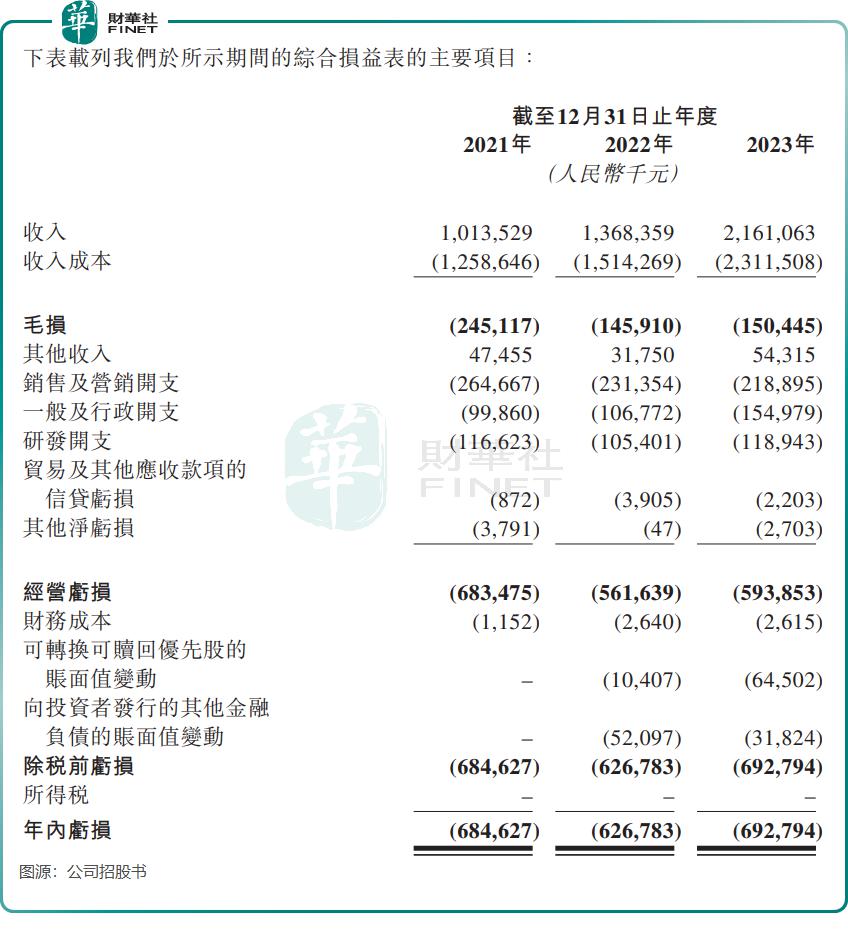

招股书显示,2021 年至 2023 年,如祺出行的收入分别为 10.14 亿元、13.68 亿元和 21.61 亿元,年内亏损分别为 6.85 亿元、6.27 亿元以及 6.93 亿元,三年累计亏损额达 20 亿元。

如祺出行的连年亏损主要是由于其收入成本持续超过收入,这一不利趋势已持续三年。其中司机服务费是大头,2023 年达 17.95 亿元,占其收入成本的 77.6%。

如祺出行表示,公司的收入增长可能无法完全覆盖短期内所产生的各种成本及开支,预计在 2024 年、2025 年、2026 年及 2027 年将继续产生净亏损及经营净现金流出。

押注自动驾驶赛道

国内网约车市场越来越卷,已过了快速增长期,新晋者很难 " 虎口抢食 "。

从运营数据可看出如祺出行面临巨大的竞争压力,公司在 2023 年交易额及订单量等数据虽然增长亮眼,但月均活跃乘客由 2022 年 116.07 万降至 99.69 万,年度乘客留存率由 2022 年的 31.0% 降至 27.8%。这些下滑的数据表明,如祺出行正面临用户流失的风险。

因此,如祺出行没有选择将鸡蛋放在同一个篮子里,切入了更具想象空间的自动驾驶赛道。

如祺出行通过与合作方合作的方式进军自动驾驶市场,2020 年与轻舟智航合作后,于 2022 年再与小马智行及文远知行达成战略合作,探索 Robotaxi ( 指内置 L4 级和 L5 级自动驾驶技术的无人驾驶共享出行汽车 ) 的商业化运营。

截至 2023 年年底,如祺出行的 Robotaxi 服务已运营累计超 2 万小时,覆盖 545 个站点,完成约 45.07 万公里安全试运营里程。

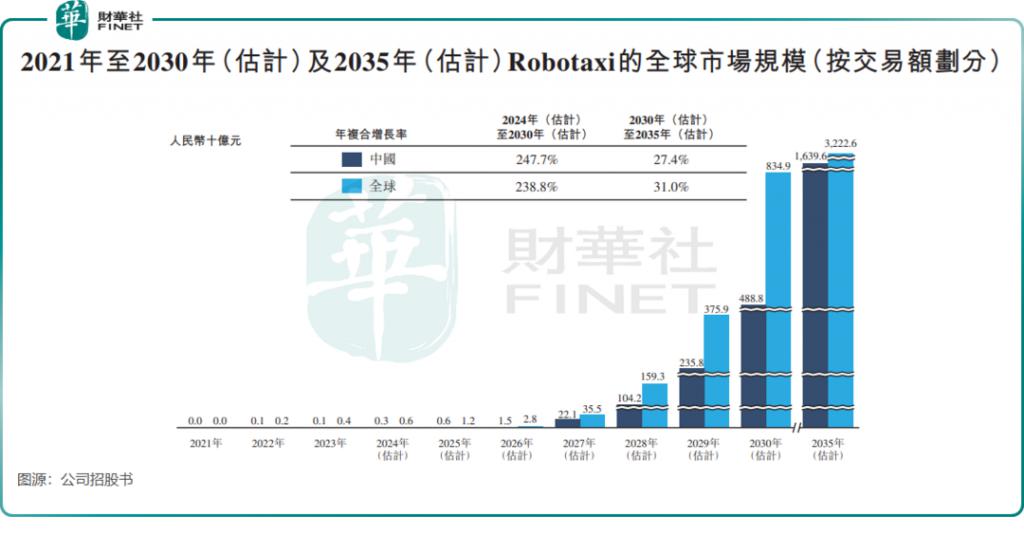

自动驾驶出租车市场是一片前景可观的蓝海市场。根据弗若斯特沙利文分析数据,到 2030 年,按交易额划分的中国 Robotaxi 市场规模预计将达 4888 亿元,2024 年至 2030 年复合年增长率将达 247.7%。

但由于尚未真正进入商业化阶段,直至目前,Robotaxi 为如祺出行带来的收入微乎其微。不过随着政策红利到来,如祺出行在自动驾驶领域正迎来新进展。

今年 6 月初,广汽集团通过智能网联汽车准入和上路通行试点审批,成为全国首批获准开展 L3 自动驾驶上路通行试点的车企之一。如祺出行作为该试点的智能网联汽车使用主体,将上线具备 L3 级自动驾驶功能的车辆,为用户提供出行服务。

当然,Robotaxi 能否实现大规模商业化,技术和车并不是决定性因素,而是国家政策和相关配套的法律法规能否落地,同时在成本、运营服务、市场接受度等方面也面临考验。

如祺出行在招股书中称," 可能无法成功将我们的 Robotaxi 服务商业化,即使我们能够将该业务商业化,我们也不能保证我们将能够提供安全、高效、具竞争力及经济上可行及经济上可行而且广受市场欢迎的 Robotaxi 服务。无论我们的 Robotaxi 服务能否商业化,我们无法在 2024 年、2025 年、2026 年及 2027 年实现收支平衡。"

因此,Robotaxi 要成功实现商业化并盈利,如祺出行还有很长的路要走。

-

- 涉嫌非国家工作人员受贿,中国象棋“第一人”王天一被调查

-

2024-06-28 01:17:18

-

- 53亿元!许家印又有新消息

-

2024-06-28 01:15:02

-

- 清洁工被垃圾车撞倒掉进压缩箱失联,官方:翻找垃圾约7000吨未找到,已与家属

-

2024-06-28 01:12:46

-

- 当年贫困生向海清写了6000字书信,指责孙俪终止捐款,他后来如何

-

2024-06-26 08:22:01

-

- 带你看看李天田住的豪宅,室内装修奢华至极,头次见这样的房

-

2024-06-26 08:19:45

-

- 还记得曾经“手撕”嗨氏的楚河吗?终于要在现场露出真身了

-

2024-06-26 08:17:29

-

- 当年生完孩子,那个“一夜变老的妈妈”, 如今生活变成什么样了?

-

2024-06-26 08:15:13

-

- 带你解锁宁波避暑漂流,炎炎夏日从酷热到畅爽,去了你就不想回

-

2024-06-26 08:12:57

-

- “科技+体育+文化”,十五运会和残特奥会开幕式亮点抢先知

-

2024-06-26 08:10:41

-

- “还我血汗钱”!又一新势力车企遭堵门?此前曾要求公司全体员工卖车

-

2024-06-26 08:08:25

-

- 突发!OpenAI将终止对中国提供服务!影响有多大?

-

2024-06-26 08:06:10

-

- 德国GDP总量为4万亿美元,日本GDP为4.9万亿美元,人均GDP呢?

-

2024-06-26 08:03:53

-

- 还记得刚出道时的中国维密超模们吗? 刘雯青涩, 秦舒培被看好

-

2024-06-26 08:01:38

-

- 到济南必看天下第一泉趵突泉? 它旁边的这座纪念堂也别错过!

-

2024-06-26 07:58:33

-

- 当年“叱咤风云”的京城四少,两位破产一位坐牢,仅剩他苦苦支撑

-

2024-06-26 07:56:17

-

- 李宁之子李小宁亮相家族企业,以雇员身份获非凡领越购股权

-

2024-06-26 07:54:02

-

- 到了老年才会看透,对儿媳不好的婆婆,大多会过以下的生活

-

2024-06-26 07:51:46

-

- 突发!广州杀出超级独角兽:老板开服装档口

-

2024-06-26 07:49:30

-

- 金爵奖全名单!王俊凯主演作品《刺猬》获奖,黄渤葛优输给黄晓明

-

2024-06-26 07:47:14

-

- 当年中越战争有多残酷,看炮弹数量就已明白,珍惜和平,致敬先烈

-

2024-06-26 07:44:58

芬兰人为什么是黄种人,为什么地处北欧的芬兰人长得像中国人

芬兰人为什么是黄种人,为什么地处北欧的芬兰人长得像中国人 南宁铁路局集团领导班子成员

南宁铁路局集团领导班子成员