院线-万达电影

院线-万达电影

/导读:文字的内容包括了作者的思考、笔记以及摘录了部分优秀同行的观点。所有文章都是为了作者隔段时间之后有记录可查,不作为推荐或者建议。投资有风险,入市须谨慎。/

公司主营观影收入、电视剧制作发行及相关业务、商品/餐饮销售、广告收入、电影制作发行及相关业务,游戏发行及相关业务,收入占比分别为50:12:11:10:7:5。其中,相比较电视剧/电影制作、游戏收入盈利的不确定性,观影、商品/餐饮销售、广告这三块相对比较稳定,占比71%。电视剧/电影制作、游戏占比24%。

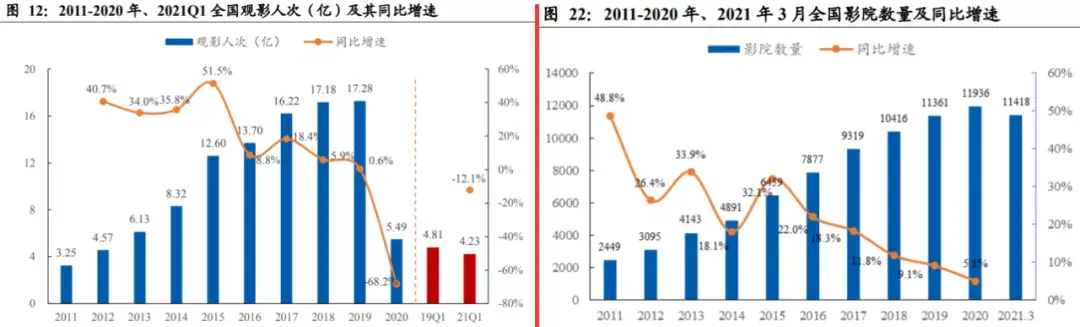

这两年因为疫情,院线、影院基本是大受挫伤。若抛开疫情因素,2018-2019年,全国观影人次、全国影院数量似乎已经都遇到了瓶颈,两者同比增速都变成个位数增长。前者反映的是国内观影人次趋于稳定,后者反映的是资本投资影院的热度下降。

如果从渗透率这个指标来观察,2018年春节档观影城镇人口渗透率17%,这个数值是偏低的。理论上去看电影一般是小年轻或者是恋人关系,而从官方统计数据来看,2018、2019年年龄段在13-39岁观影人数占影院消费的比例分别为66%、63%,属于绝对的主力。根据统计局发布的数据,15-39岁年龄段占全人国42%,即5.88亿人,而2018年春节档观影人次1.44亿人,渗透率24%,这里面还包括其他人年龄段。

再者,北美是世界第一大票仓,中国第二,但人均观影频次低于前十大电影市场中的其他九个国家,2018年为1.23,韩国及美国人均观影次数分别是中国的 3.4 倍及 2.9 倍。

从银幕密度的角度来看,中国显著低于美国等国家,中国每100万人拥有银幕数量为29.78块,美国每100万人拥有124块。

综上,中国电影行业还有发展的空间,本质上还是美好生活提升的一种精神享受形式。人都是从满足物质需求之后自然而然追求精神跃升,当然,看电影也归类于社交属性的一种。因此,理论上,后疫情时代院线、影院大概率将迎来大反转,最起码有望恢复到疫情前水平。

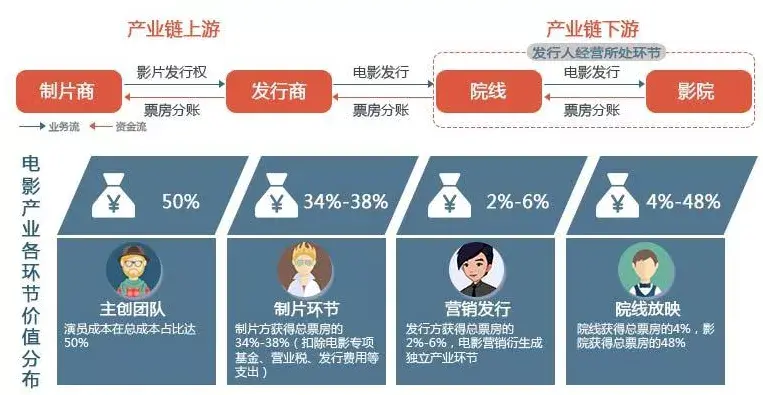

电影行业产业链主要分为上游制片商,像中影集团、华谊兄弟、光线传媒等;中游发行商,像中国电影集团、猫眼、淘票票等;下游为院线、影院。

所有影片收入首先缴纳3.3%的特别营业税及5%的电影事业专项资金。剩余的约91.7%认定为一部电影的“可分账票房”。从可分账票房的分成比例来看,影院要收取48%+院线4%,也就是说,话语权最强势的为影院+院线。

这里说明一点的是,院线跟影院的区别在于:影院主要是对接终端客户的,也就是我们平常去看电影的场所;而院线是拥有影片分发资质牌照的(目前国内有牌照只有48家,其中票房不足5亿元的院线多达26条),起到的作用是对旗下的影院或者签约加盟的影院统一管理排片及供片的机构,一部电影的票房除了口碑外,院线的支持也是票房获胜很客观的因素之一。

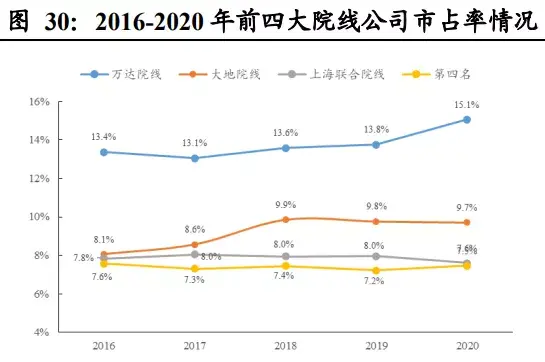

2020 年 CR10 院线公司市占率为 67.3%,CR5 院线公司市占率为 46.7%。其中,前三大院线万达电影、大地院线、上海联合院线市占率分别为 14.5%、9.7%、7.6%。其中,万达电影 2009 年以来连续十一年票房、观影人次、市场份额等核心指标位居全国首位, 是名副其实的院线龙头。

商业模式:成立一家影院,涉及到一些固定成本,像租场地、租赁或买设备、雇员工等,像万达影院2015-2019年每年的固定成本都在增加的,主要的原因是由于扩张、设备折旧等,2019年固定成本为27.1亿元,平均每家影院需要413万元。同样,拿2019年财报数据推算,万达电影在观影、广告、商品销售这三块的毛利润平均每家贡献453万元。这里要提的是,我们在财报经营分析中,看到的观影收入毛利率只有不到10%,这是扣除掉可变成本(票务服务费、片方分账等,大概是票房的60%)+固定成本(大概票房的30%),剩下的利润大概就是票房收入的10%左右。

除此之外,公司还会对同行的院线影院进行并购,如2015年收购Hoyts 52家影院,世茂影投14家影院,2016年收购大连奥纳6家影城,厚品文化及赤峰北斗星7家影城,2017年参股博纳影业,旗下影院加盟万达院线。

万达电影、金逸影视都属于卖票、广告、商品销售都挣钱的“三好学生”,而上海电影、横店影视都是属于靠电影票引流,赚钱重点在广告跟卖东西。

截至2020年12月31日,万达电影在全球拥有影院1704家,银幕17118块;包含国内直营影城700家、6099块银幕。全国有368座万达广场,也就意味着有一半的万达影城是采取进驻到其他商业广场的形式。若影城在万达广场的,影院租金基本上就是票房收入的12%,像2020年疫情期间,基本在万达广场里的影城0租金;而进驻在其他商业广场的,租金采用固定保底租金和票房提成租金二者取其高的模式,或者两者取其一,具体看双方怎么谈。

2015年以来,万达一直在收购资产,其中万达影视布局产业链上的制作环节以及营销发行环节,时光网类似于淘票票、猫眼娱乐的性质等。基本上电影产业链上除了主创团队,基本都布局到位了。但与此同时,公司产生的商誉比较多,2019、2020年都计提了商誉减值,今年一季度还显示有商誉46亿元澳洲院线,这块有可能会在某个时间被计提,国外的疫情不容忽视。

综上撰述,万达电影的商业模式就是靠不断开新影城+收购影城来提高市场占有率,属于重资产投资,去年由于疫情影响,发现这样不行,太受伤了,正式对外开放特许经营加盟权,一起开影城赚钱,风险一起担,后续怎么样,还有待观察。然后通过观影人群大基数从广告和卖电影衍生品如IP、食品饮料挣额外的钱,本质上万达电影就是挣这三种钱。

另外万达电影通过万达影视参股影视剧,美其名打通上下游,但效果可能一半一半,目前来看弊端大于益处,这个可以看看专业做这一领域的华谊兄弟、光线传媒,最本质的原因是能不能成为市场的爆款很难预料,投资收益不稳定、不确定。

因此,万达电影目前主营所处的赛道一般,但在生活中却不能少了它(影院)。

估值方面,主要从两个维度考虑,一个指标是市值比较法,一个指标是重资产采用的市净率估值法。

以疫情前2019年营收为例,万达电影是美国最大影院AMC的39%,上海电影的13.6倍,横店影视的5.6倍,金逸影视的7.1倍;市值是AMC的31%,上海电影的7.1倍,横店影视的3.76倍,金逸影视的10.8倍。

万达电影近10年的PB区间【1.5,14.34】,中枢在7.32倍。当前万达电影3.25倍PB。近五年净资产CAGR为2.5%(2020年为103亿元)。因此,理论上,万达电影中枢市值为334.8亿元,上下限理论市值【154,1477】亿元。但是,这个是自身对比的,结合行业其他公司,PB区间在【1.5,5】相对比较客观,万达电影上下限理论市值【154,515】亿元。

风险点:1、后疫情时代推迟到来,影响到行业的整体回暖;2、公司商誉减值46亿未计提,是悬着的一把刀。

-

- 中国陆军航空兵主力,国产军用直升机“四大金刚”

-

2025-04-14 08:02:17

-

- 分享15部经典老电影,看过的人都老了,你看了几部?

-

2025-04-14 08:00:01

-

- 蚕丝被十大品牌,点这里

-

2025-04-12 10:32:40

-

- 中国第一豪车红旗L5虽然全球只卖了10台,但车主不是一般人!

-

2025-04-12 10:30:24

-

- 女人说“我好冷”, 高情商男人这样做,让她瞬间荷尔蒙飙升

-

2025-04-12 10:28:09

-

- 慕容冲与苻坚的爱恨纠葛,只不过是苻坚多情之意

-

2025-04-12 10:25:53

-

- 斗罗大陆5大魂兽排行榜、帝天仅第四,第一争议太大

-

2025-04-12 10:23:37

-

- 《营救汪星人》:狗在囧途之速度与激情!

-

2025-04-12 10:21:21

-

- 如何甄别土石方工程骗子?

-

2025-04-12 10:19:06

-

- 丽水人柯洁又赢了!成为围棋史上最年轻“七冠王”

-

2025-04-12 10:16:50

-

- 虎牙直播1亿豪赌Miss Miss身价完爆若风小智

-

2025-04-12 10:14:34

-

- 成都音乐百花谷

-

2025-04-12 10:12:19

-

- 二野原本要组建4个兵团,让他任6兵团司令,为何番号空出来没组建

-

2025-04-11 17:42:15

-

- 二手车鉴定评估师证书国家认可吗?怎么报考?适考人群?就业前景

-

2025-04-11 17:40:00

-

- 本兮完全可以与QQ音乐三巨头并肩,她再也回不来了,我会永远记得

-

2025-04-11 17:37:44

-

- 「酒中八仙」崔宗之,善翻白眼的“玉树临风”第一人

-

2025-04-11 17:35:28

-

- 新《倚天》杨不悔日常照曝光,肤白貌美超抢眼,气质不输陈钰琪

-

2025-04-11 17:33:13

-

- 唐嫣终于公开恋情:男友罗晋小镇出身,靠实力开上百万超跑

-

2025-04-11 17:30:57

-

- 漫威开山之作:《钢铁侠》

-

2025-04-11 17:28:41

-

- Amoy大号语录选集(2)

-

2025-04-11 17:26:26

芬兰人为什么是黄种人,为什么地处北欧的芬兰人长得像中国人

芬兰人为什么是黄种人,为什么地处北欧的芬兰人长得像中国人 南宁铁路局集团领导班子成员

南宁铁路局集团领导班子成员